英特尔有着辉煌的过去,没有哪家公司的重要性能超过英特尔,也没有一家公司像英特尔那样从各个方面定义了硅谷。但最近尽管美国大力扶持,这家错过最近十年科技浪潮的老牌科技企业的表现仍像扶不起的阿斗。本文提出拆分英特尔也许是拯救芯片巨头的唯一机会了。

这确实就是个谷地:

西边是圣克鲁斯山脉,东边是迪亚布罗山脉,圣克拉拉山谷的正中央坐落着曾经沉睡的山景城。1955 年,贝尔实验室晶体管的发明者之一威廉·肖克利回到邻近的帕洛阿尔托照顾生病的母亲时,山景城那块地还是美国海军的莫菲特机场。

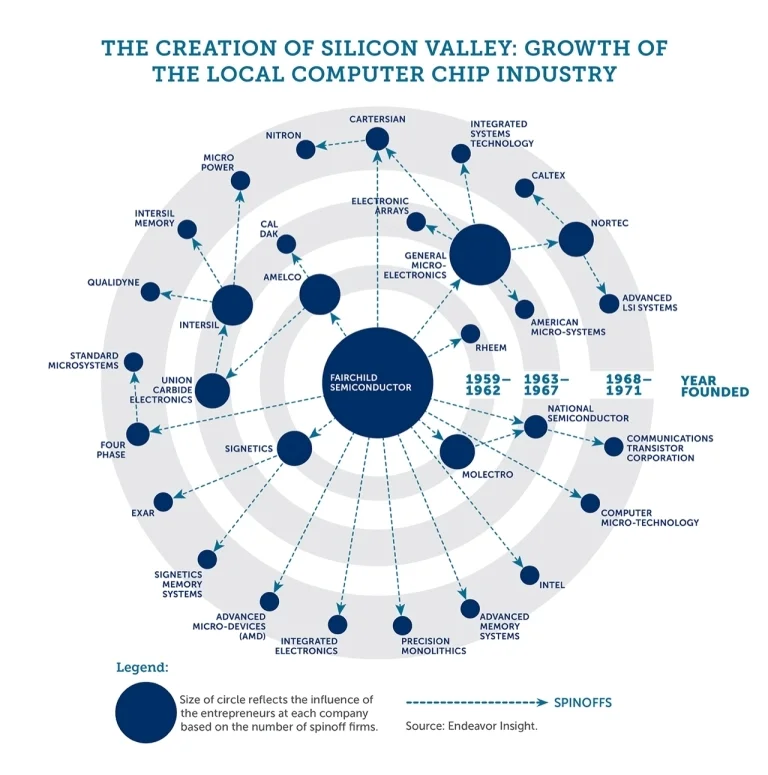

肖克利坚信硅是制作晶体管的上乘材料(贝尔实验室关注的焦点则是锗),但由于距离新泽西太远,加上管理风格粗暴,肖克利没法雇太多贝尔实验室的同事,于是 1956 年,他在山景城跟一群年轻科学家一起建立了肖克利半导体实验室。仅仅一年后,以罗伯特·诺伊斯和戈登·摩尔为首的八位科学家就离开了肖克利(作为管理者他确实很糟糕),并在邻近的桑尼维尔成立了仙童半导体,仙童相机和仪器公司的一个新部门。

正是仙童半导体公司为科技产业的发源地赋予了硅谷这个名字的另一半:确实,我们说的是“山谷”(The Valley),但至少在谈及科技时,我们指的是硅谷。摘自 2014 年 TechCrunch:

随着仙童的发展壮大,员工开始离开公司,创办新的衍生企业。其中的很多公司发展也同样迅速,激励了仍在公司工作的其他员工……这些新公司的发展开始重塑这一地区。在短短 12 年内,仙童联合创始人与前员工创立了 30 多家衍生公司,并为更多公司提供了资金支持。到了 1970 年,旧金山地区的芯片企业共雇用了 12000 名员工……

这些公司的成就最终引起了大家的关注。1971 年,有个叫唐·霍夫勒 (Don Hoefler) 的记者写了一篇关于湾区计算机芯片公司成功的文章。他介绍的公司都在用硅制造芯片,且均位于旧金山南部的一个山谷里面。于是霍夫勒就将这两点结合起来,给这个地区创造了一个新名字:硅谷。

霍夫勒的文章和创造出来的名字已经相当出名,但他的分析里面有个很关键的地方却经常被忽视:他所介绍的几乎所有硅芯片公司最终都可以追溯到仙童公司及其联合创始人。

尽管如此,尽管仙童半导体公司取得了巨大成功,但没有哪家公司的重要性能超过英特尔,也没有一家公司像英特尔那样从各个方面定义了硅谷。曾帮助所谓的“八叛逆”创立仙童照相机与仪器公司的亚瑟·罗克资助了英特尔,并在这一过程中建立了后来定义硅谷的薪酬结构。戈登·摩尔为英特尔制定了路线图(通常被叫做摩尔定律)——它“预测”晶体管的数量将以一定的速度翻倍,这既能提高计算速度,还会降低计算价格;“预测”之所以加引号,是因为摩尔定律不是物理定律,而是经济定律,是英特尔不断改进的必然结果。就广义而言,这意味着英特尔为所有技术设定了创新步伐,无论是制造个人电脑处理器,还是本世纪初被低估的云计算颠覆浪潮,以及定义了全世界每一位软件工程师的期望。

英特尔的漫长衰落

不幸的是,支持英特尔的必要性一直都明显:2013 年 5 月,我写道,英特尔需要建立代工业务,因为它的移动业务失败了,其 IDM 业务(集成器件制造商模式)的经济效益面临长期挑战。

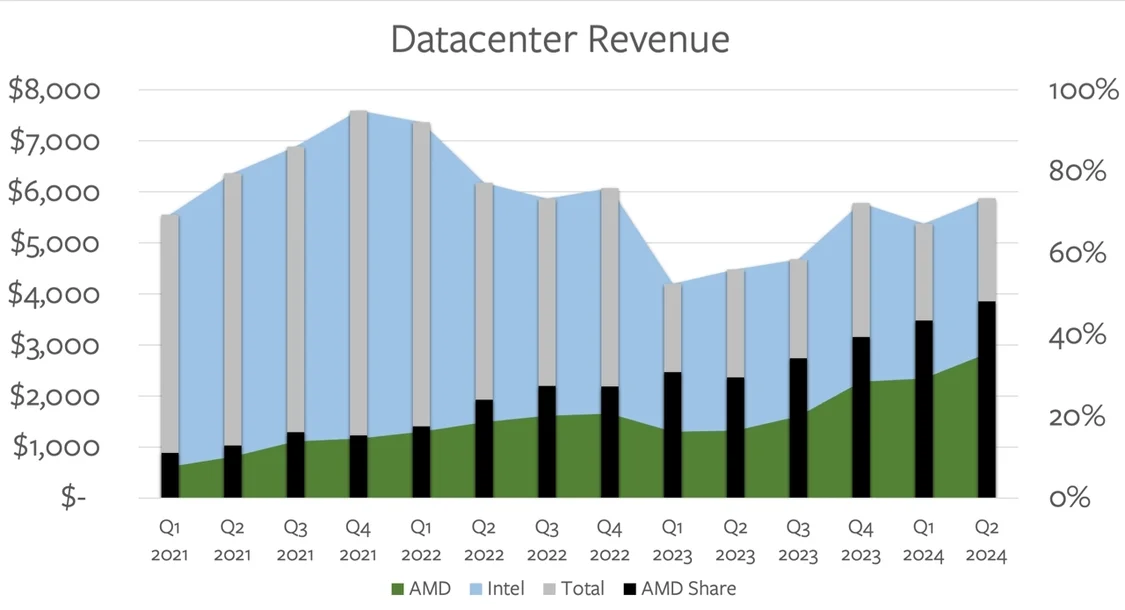

不幸的是,英特尔不仅没听进去,公司业务也变得雪上加霜: 2010 年代末,英特尔在尝试转向 10nm 时陷入困境,部分是因为他们不愿采用成本高得多的 EUV 光刻工艺,将性能王冠拱手让给了台积电。与此同时,由于可以利用英特尔曾经领先业界的工艺,英特尔的芯片设计团队变得越来越臃肿懒惰,开始落后于 AMD;如今,AMD 不仅拥有更好的设计,而且由于他们找台积电制造芯片,因此拥有更好的工艺。与此同时,超大规模企业的崛起意味着,一些实体既有规模来证明自己有能力抹平英特尔的软件优势,也有资源来做到这一点;结果是 AMD 多年来一直在蚕食数据中心份额,并且即将超过 50%:

[注:这两段话在技术上是不正确的,因为 AMD 的数据中心收入包含 AI 芯片;趋势仍成立,但作者对错误表示遗憾]

这张图实际上低估了问题,因为里面仅包括 x86 处理器;事实上,那些让超大规模企业能利用 AMD 日益优越的总拥有成本的能力也被用来开发基于 ARM 的服务器芯片。尤其是亚马逊在 Graviton 系列芯片上投入了大量资金,利用了 ARM 理论上更高的效率和更低的许可费用(与英特尔的利润率相比)。

除此之外,尤其成问题的是(这也是为什么英特尔数据中心收入实际上同比下降的原因),越来越多的数据中心支出流向了人工智能,英特尔又错过了一波浪潮。

关于移动业务,英特尔(或者至少是其过去的管理层)希望你相信的故事是这样的,他们愚蠢地放弃了为苹果 iPhone 供应产品的机会,没有意识到产品销量足以弥补利润损失。事实上,托尼·法德尔曾告诉我,虽然史蒂夫·乔布斯想用英特尔(苹果当时的 Mac 电脑刚刚转用英特尔芯片),但英特尔芯片并不具备竞争力:

在我看来, 2000 年代中期的时候,英特尔的想法是,“我们可以将台式机上的东西重新封装用到笔记本电脑上面,然后再重新封装用到嵌入式设备上。”这让我想起了 Windows 的说法,“我要做 Windows,然后再做 Windows Mobile,然后再做 Windows 嵌入式。”用同样的内核和核心,只不过精简一下……

英特尔的思维模式从来都不是“我们要成为哪一个”,在经历 CISC-RISC 路线之争时,他们选择了 CISC,这在当时是正确的,如果把时间快进,你会发现他们也做了另一个决定,他们抛弃了架构化,转向更多的制造。那时候他们的想法是“不必担心所有这些不同的产品线满足所有这些架构需求。只需让摩尔定律接管”,所以在某种程度庄河市把你锁定在一条道路上了,这就是为什么英特尔,不是到了帕特时代,而是在帕特时代之前,就是靠制造能力与法律驱动的。英特尔不是由架构决策驱动的,而是由“我们现在就这些东西,我们要传播这些东西,我们要继续重复使用这些东西”驱动的。

事实上,这可以追溯到帕特时代,也就是首席执行官帕特·基辛格甘南刚开始在英特尔任职期间。他是推动 CISC 取代 RISC 的那个人,他认为英特尔的 CISC 软件优势加上公司卓越的制造能力可确保公司在微处理器领域占据主导地位。而且,正如法德尔所指出那样,这种做法确实奏效,至少在个人电脑和服务器领域奏效了。

英特尔在移动领域没有取得成功:英特尔没法利用自身的制造能力让 x86 跟 ARM 掰手腕,尤其是后者在软件方面占有先机;英特尔在 GPU 领域也没有取得成功,英特尔花了数年时间试图打造基于 x86 的游戏芯片,那些芯片原本是要仰仗英特尔的制造能力的。当然了,GPU 是当今这波人工智能热的基础,尽管英特尔收购了 Gaudi 来提供人工智能芯片,但他们并没有在市场上取得任何进展——顺便说一句,Gaudi 芯片是由台积电制造的。

IDM 2.0

这个故事的一切并不新鲜;我在 2021 年那篇《英特尔的问题》就讲过这个故事了。当时我的解决方案是——那是在基辛格重返英特尔后不久,也就是在他被免去首席执行官职位 15 年之后——这家公司需要分拆。

几十年来,整合设计与制造一直是英特尔坚持的宗旨,但这种整合已变成这两项业务的束缚。英特尔的设计受到公司制造能力的阻碍,而它的制造又存在动力不足的问题。

要想了解芯片业,关键是要知道芯片设计的利润要高得多。比方说,英伟达的毛利率在60%到65%之间,而给英伟达制造芯片的台积电毛利率接近50%。如上所述,由于设计和制造的基础,传统上英特尔的利润率跟英伟达(NVIDIA)接近 ,这就是为什么英特尔自己的芯片始终会是自家制造部门优先考虑的原因。这将意味着潜在客户只能得到不那么好的服务,改变自身制造方式来适应客户,吸收同类最佳供应商的意愿也就不那么强(因为会进一步降低利润)。这里面还有一个信任的问题:跟英特尔竞争的公司愿不愿意跟竞争对手分享自己的设计呢?尤其是考虑到这位竞争对手受到的激励是优先考虑自家的业务时。

解决这个激励问题的唯一办法是将英特尔的制造业务剥离出去。是,开发高跟第三方合作所需的客户服务组件是要花一些时间,庞大的IP开发模块库就更不用说了,这会使得跟台积电之类的公司的合作会(相对)容易些。但是,独立的制造企业会拥有实现这一转变的一个最强大的动力:生存需求。

两个月后,基辛格宣布了他的重振计划:IDM 2.0。英特尔将把其制造业务拆分成一个独立部门,为第三方提供服务,但部门仍在英特尔旗下。基辛格在一次采访中告诉我,这是英特尔既能在芯片领域保持竞争力,又能继续投资前沿技术的唯一途径;毕竟,AMD 剥离掉格罗方德后导致前者陷入困境,后来靠打破与格罗方德的购买协议,转向台积电后才摆脱困境,而格罗方德则放弃了领先优势。

盖尔辛格很有说服力,也很乐观,过去三年来,我一直对他抱有信心。不过,突然间,分拆的说法又被摆上台面;来自彭博社的报道:

据知情人士透露,英特尔正在与投行家合作,帮助度过其 56 年以来最困难的时期。该公司正在讨论各种方案,包括拆分其产品设计和制造业务,以及哪些工厂项目可能会被取消,知情人士表示,由于讨论是私下进行的,他们要求不具名……

英特尔可能会将代工部门分拆或出售。鉴于该部门旨在为外部客户制造芯片,这对首席执行官帕特·基辛格来说意味着一次彻底转变。基辛格认为这项业务是恢复英特尔自己在芯片制造商地位的关键,并希望它最终能与代工行业的先驱台积电等公司展开竞争。

正如文章所指出那样,英特尔很可能会先考虑采取一些不那么激进的措施;路透社报道称,这些想法包括出售 Altera 可编程芯片业务等业务,并减少资本支出,包括取消在德国的一家拟建的代工厂。该公司还最终取消了股息,裁员 15000 人,说实话,这还不够;我在上周的更新中指出:

英特尔去年的员工总数为 124800 人;相比之下,台积电员工数为 76478,AMD 为 26000, 也就是说,这两家公司员工总数都比英特尔少,但却生产出更好的 x86 芯片、真正具有竞争力的 GPU,哦,对了,它们还为全球所有公司生产芯片,包括苹果英伟达在内。裁员 15000 人,既太少,也太晚了。

这段文字概括出这家公司面临的根本问题:

英特尔不具备最好的制造能力

英特尔没有设计出最好的芯片

英特尔在人工智能领域已经出局

此外,未来的前景看起来并不光明;英特尔最近的财报电话会议存在三方面的问题:

从技术上讲,英特尔有望在四年内实现基辛格承诺的五个节点(实际上其中两个节点是迭代),但其实他们一个都没规模化实现;第一次尝试是Intel 3,利润被试没了。这并不奇怪:之所以很难跳过这些步骤,不仅仅是因为技术在进步,还因为你得真正学会如何大规模地实施新技术,并获得可持续的收益。说回英特尔 10nm 的失败:该公司在技术上是能制造 10nm 芯片,但没法经济性地做到这一点;现在关于Intel 3 的问题尚未解决,更不用说明年承诺的 18A 了。

英特尔正在大力推进其 Lunar Lake 架构,因为这是该公司唯一能与微软 CoPilot + PC 计赖仰仗的高通 ARM 架构相竞争的设计;问题在于 Lunar Lake 的架构(包括其 CPU)都是台积电制造的,这既令人尴尬,对利润率也有很大的影响。

第三个问题是,基辛格一直努力实现的目标是前面提到的 18A,但英特尔还没发布真正做规模化的合作伙伴。是,公司还在跟很多公司谈判,并声称达成了一些秘密协议,但目前的代工战略需要真正的证据;不幸的是,即便英特尔已失去了对成本的控制,它自己也在加大向台积电倾斜,你很难说服任何第三方应该把命运交给英特尔。

综上所述,我对英特尔盈利下滑刚开始的反应是为基辛格辩护;英特尔现在的处境是基辛格回归公司前几年所犯错误的结果。这一点依旧正确,但基辛格确实有个致命缺点:他仍然相信英特尔,但我已不再相信。

市场现实

英特尔,引申而言美国控制先进产能梦想面临的根本问题在这里:英特尔代工厂没有存在的理由。苹果、英伟达、AMD 以及其他领先的无晶圆厂芯片公司都要靠台积电,英特尔为什么不找台积电呢?台积电投资了 EUV,超越了英特尔,每年花费数百亿美元继续推进 2nm 及更高精的工艺。是,台积电 3nm 的定价是太低了,但即便该公司像我预的那样提高未来制程节点价格,其相对成本也远不如台积电卓越的客户服务和可靠性重要。

关键在于,英特尔自己的芯片部门最明智的决定(就像他们对 Lunar Lake 所做的那样)就是把制造交给台积电。英特尔在个人电脑领域仍具备优势,在本地及政府数据中心领域仍占据主导地位,但利用这些剩余优势领域的最佳方式是让台积电替他们造芯片。

这就是为什么基辛格确实有理由让公司保持完整;英特尔代工厂需要产量,而获得产量最简单的方法就是依靠英特尔本身。可是,从定义上讲,这个决定并非出于对理论上的英特尔无晶圆厂业务最有利的考虑,而是为了恢复英特尔的制造能力,即便这种制造能力在很大程度上是为了满足英特尔的芯片业务而牺牲掉外部客户。

基辛格的王牌是台积电的地缘位置。事实上,基辛格对这一点已经非常明确;摘自 2021 年 CNA English News:

英特尔首席执行官帕特·基辛格周三在加州举行的《财富》头脑风暴科技峰会上表示,美国政府应该支持在美国建立一个可持续的半导体供应链,部分是因为“那个地方不稳定”……

基辛格在那次采访中还解释了英特尔为什么不能拆分,他也表达了同样的观点:

在我看来,我们看待这个问题几乎要从全球视角出发,因为我深信西方需要一家世界级的技术提供商,我不认为将英特尔一分为二能生存很多年,英特尔可能很难维持足够长的时间,直至成为那种世界级的技术提供者。请记住,考虑到现金流、研发流、以及让我们能够推动这一点的产品,我决心去解决这个问题,而且我认为我们正走在解决这一问题的正确道路上。因此,出于这三个不同的原因,我们选择了 IDM 2.0 路径,但这并不是因为我们没有考虑替代方案,部分正是因为是我们考虑了替代方案。

正是在这一点上,所有投资美国制造业的人都必须直言不讳。如果美国政府和美国科技公司不想依赖台积电,就得直接为此付出代价。是,《芯片法案》是通过了,但尽管英特尔获得了大量资金,但它需要的资金要多得多——而这些资金的代价需要用一种更聪明的激励结构让英特尔能脱颖而出。

我早在 2021 年就提出的建议是预购承诺而不是补贴,现在我更认为这是唯一可行的途径。

这就是为什么联邦补贴计划应该起到购买保障的作用:美国将以 B 价格购买 A 数量美国生产的 5nm 处理器;以 D 价格购买 C 数量美国生产的 3nm 处理器;以 F 价格购买 E 数量美国生产的 2nm 处理器;等等。这不仅会让新的英特尔制造业衍生公司有奋斗的目标,而且还会激励其他公司进行投资;也许格罗方德会重返游戏,或者台积电会在美国建造更多的晶圆厂,而且,在一个几乎自由的资本世界里,也许最终会有一家初创公司愿意迈出这一步。

自由资本的世界已经不复存在,一家初创公司要想出如何制造人类有史以来最复杂的设备可能不太现实;目前最好的想法是一家拥有英特尔代工厂的专业知识和起点的新公司。但关键的是,它不应该受制于 x86 芯片,不应拥有数十万名员工,也不应有曾经领导计算世界的文化优势。我们能做的最好的事情就是购买担保——未来十年将花费数千亿美元——并祈祷有人能让这样的实体独立发展。

总而言之,英特尔做代工厂缺乏市场理由;这不是纯粹经济意义上的市场失灵,但美国国家安全机构在多大程度上认为英特尔做代工厂失败对国家安全不利,那美国就必须付出相应代价来让此事发生。而且,如果美国愿意付出代价,那就意味着要给这家代工厂最好的机会,让它在长期内实现自力更生。这意味着实际上要从苹果、英伟达、AMD 以及无晶圆厂的英特尔公司那里拿单。沉舟侧畔千帆过,科技圈已经不再依赖英特尔;美国要想引领尖端制造业,唯一的机会就是也得如此。

![[图说]【喷嚏图卦20240808】让以色列痛苦的等待,也是惩罚的一部分-滴滴资源网](https://ddkd.net/wp-content/uploads/replace/39cb670e60a6c2a62de10a89fdaa6e31.jpeg)

![[图说]【喷嚏图卦20240802】人之为人的待遇-滴滴资源网](https://ddkd.net/wp-content/uploads/replace/c401f3d6aa5cb73bbf30bfffbdeb3ca8.jpeg)

暂无评论内容